格林大华期货植物油2025年瞻望:横作为岭侧成峰 遐迩迂回各不同

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

格林大华期货磋商院 刘锦 交游规划经验:Z0011862

2024年全年,受制于寰球大豆流畅三年增产的事实,植物油板块上半年呈现窄幅荡漾走势,下半年由于东南亚棕榈油主产国产量预期减少,国内库存插足多年历史同时低位,主产国生柴使用量预期加多等一系列利多身分提振,资金扎眼,海表里棕榈油盘面价钱一花独放,成为植物油板块最亮眼的“星”。豆油全年运行在7000-9100元/吨,菜籽油全年运行在7400-11000元/吨,棕榈油碎裂上行有用,期价最高升至10344元/吨,最低6732元/吨。

寰球主要的油料着手分为7种,分裂是大豆,葵花籽,棉籽,花生,椰肉干,棕榈仁油,菜籽。字据产量来看,大豆,油菜籽和棉籽产量位居前三,字据东谈主口食用民俗和生意量,大豆,棕榈油,菜籽油这三种油料的在7中油料中的占比排行靠前。

寰球大豆主产国主要分散在好意思国,巴西,阿根廷和中国。产量方面,巴西大豆产量位居寰球第一,产量保管在1.5-1.7亿吨之间;好意思国产量第二,产量保管在1-1.2亿吨之间,阿根廷产量第三,产量保管在4400-5100万吨之间,中国产量第四,产量保管在2000万吨之间。生意流方面,寰球大豆的出口主要来自好意思国,巴西和阿根廷。好意思国大豆出口保管在4500-6100万吨之间,巴西大豆出口保管在8000万吨-1.05亿吨之间,阿根廷大豆出口保管在280-510万吨傍边,阿根廷主若是压榨豆粕出口。寰球大豆的入口国主若是中国,中国近三年的大豆采购量保管在9000万吨-1亿吨傍边。

寰球油菜籽主产国主要分散在加拿大,欧盟和中国。产量方面,加拿大油菜籽产量在2000万吨迂回,欧盟菜籽产量在1900万吨迂回,中国菜籽产量在1600万吨迂回。生意流方面,加拿大是寰球第一大油菜籽出口国,出口量在500-700万吨傍边,澳大利亚是寰球第二大油菜籽出口国,出口量在370-600万吨傍边,(澳大利亚油菜籽产量约莫是500-600万吨,油菜籽出口量是其产量的70%)。乌克兰是寰球第三大油菜籽出口国,出口量在230-320万吨傍边。入口方面,欧盟是寰球第一大油菜籽入口国,入口量在700万吨迂回,中国事寰球第二大油菜籽入口国,入口量保管在500万吨迂回,(生意政策影响下入口在200万吨傍边)。

寰球棕榈油主产国围聚在东南亚的印度尼西亚和马来西亚。寰球棕榈油产量约莫在8000万吨傍边,印度尼西亚棕榈油产量4650万吨傍边,占寰球产量的58%,马来西亚棕榈油产量1980万吨傍边,占寰球产量的24%。生意流方面,2024年印尼棕榈油出口量2520万吨,马来西亚棕榈油出口量1630万吨。

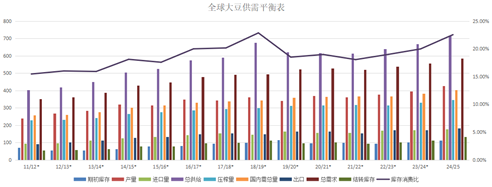

图1:寰球大豆供需均衡表

贵寓着手:好意思国农业部 格林大华期货磋商院整理

自2019年以来,寰球7大油籽产量呈现稳步加多态势,主要得益于大豆和油菜籽产量的大幅加多,杀青到2024年7大油籽产量一经达到6.9亿吨,同比加多4.5%,其中寰球大豆产量达到4.22亿吨,同比加多6%,油菜籽产量达到8707万吨,同比加多0.1%;棕榈油产量达到8018万吨,同比加多3.7%。

2025年寰球油籽产量全体有望不时保合手增长,然而分类别来看,品种的供给将会呈现出各别。大豆方面,全体产量趋势仍是加多,产量增长主要来自南好意思的巴西,好意思国大豆或将出现训诫面积缩减的情况。2024/2025作季,巴西大豆播撒和孕育程度首肯,好意思国农业部估量本作季巴西大豆产量有望达到1.69亿吨傍边,为巴西比年来的新产量记载,好意思国大豆方面,一般情况下,当大豆和玉米的比价中间值在2.5傍边,高于2.5农民愈加闲适训诫大豆,低于2.5农民愈加闲适训诫玉米。从当今大豆和玉米比价来看,两者之间比价最低达到2.26,远远低于中间值,2024年好意思国农民训诫大豆的收益也出现了大幅萎缩,这更将刺激2025年农民主动缩减大豆训诫面积,扩种玉米,这将对新年度好意思豆售卖本事好意思豆价钱形成利好提振,要点还需柔柔好意思国农业部的2月论坛申诉,这将会进一步明确新年度好意思国农业的训诫意向。油菜籽方面,要点要柔柔欧盟油菜籽产量能否出现复原性增长。天然比年来棕榈油受制于树龄老化和地盘面积有限,然而棕榈油是三大油脂中惟一的木本植物,印尼仍有新苗补种,全体东南亚产量在印尼的复古下,产量有望踏实。

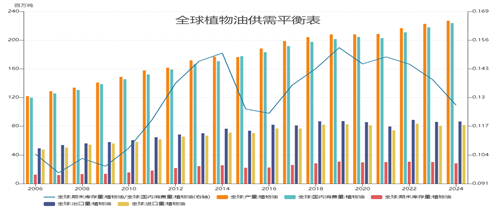

图2:寰球植物油供需均衡表

贵寓着手:好意思国农业部 格林大华期货磋商院整理

2025年寰球植物油库销比或将不时延续缩窄,这将令寰球植物油供应进一步弥留,主若是2024年欧洲油菜籽的产量的减产,导致欧洲需要入口更多的油菜籽坐蓐生物柴油,况兼为了闲适其需要,欧洲议会批准推迟一年实施EUDR,并通过一系列修正案以安逸该法律。欧盟委员会上个月书记缱绻将该规定的实施推迟一年直到2025年12月份。2025年印尼也将加强生物柴油的使用添加量,可供出口预期将会缩减200万吨以上,出口裁汰至2300万吨。

北好意思大豆供应分析

好意思国大豆供需均衡表一经流畅三年向好,伴跟着好意思豆产量的加多,好意思豆库销比合手续好转。杀青到2024/2025年度,估量库销比回升至10.81%,上两个年度库消比分裂是6.14%和7.60%。

瞻望2025年好意思豆的供应却存不才降的风险。判断的依据主若是现时的大豆和玉米比价不利于大豆的训诫面积延长。一般情况下,当大豆和玉米的比价中间值在2.5傍边,高于2.5农民愈加闲适训诫大豆,低于2.5农民愈加闲适训诫玉米。从当今大豆和玉米比价来看,两者之间比价最低达到2.26,远远低于中间值,2024年好意思国农民训诫大豆的收益也出现了大幅萎缩,这更将刺激2025年农民主动缩减大豆训诫面积,扩种玉米,如果再重复上天气方面的不细则性,巧合新一轮的炒作行将会在好意思国农业部2月论坛公布之后,便运转炒作,宏不雅方面,特朗普政府的关税政策也加多了好意思豆对华出口的不细则性,因此2025年北好意思大豆孕育和供应阶段,大致率会迎来一波升水的炒作。

南好意思大豆供应分析

中巴策略配合抑制加强,中国入口巴西大豆占比抑制加多,促进巴西当地大豆训诫业面积的快速增长,自2022年以来,在首肯天气的配合下,巴西大豆产量再改进高。2024年11月20日,中国与巴西签署了38项配合文献。据巴西《环球报》报谈,配合左券涵盖农业、生意、投资、基础尺度、工业、动力等多个界限。2024/2025年巴西大豆产量不时创造历史新高,巴西大豆产量的加多进攻原因是训诫面积的合手续扩大,杀青到2024年巴西大豆收货面积一经达到4730万英亩,估量新年度巴西大豆产量有望达到1.69亿吨。

阿根廷作为世界第三大大豆主产国,开阔年份下,产量武艺在4500万吨-5000万吨之间,训诫面积在1600万公顷傍边。2022年遭受极点拉尼娜天气影响,导致阿根廷大豆收货面积仅有1440万公顷,产量裁汰至2500万吨,较开阔年份减少50%,激发寰球大豆价钱合手续攀升。2023年之后跟着天气的好转,阿根廷大豆训诫面积回升,估量新年度,估量新年度大豆收货面积达到1690万公顷,产量升至5100万吨。瞻望2025年,阿根廷作为传统的大豆训诫国度,加之阿根廷政府财务赤字严重,大豆好意思元缱绻是加多财政收入的进攻妙技,只消天气配合,阿根廷大豆收货面积将会保合手在1600万公顷傍边,供应估量踏实。

寰球棕榈油供需分析

近三年来,疫情和国际所在的不踏实,国际原油期价一度飙升,生柴办法分量汲引,寰球棕榈油库存耗尽比呈现流畅下落态势,杀青2024年寰球棕榈油库存耗尽比降至19%,为近三年来的最低点。

寰球棕榈油产量看东南亚,东南亚产量看印尼。当今东南亚棕榈油供给成为市集的柔柔要点,由于树龄老化,再行训诫地盘面积有限,印尼生柴添加比例抑制提高,印尼棕榈油库存裁汰至5年历史低点,印度和欧洲等国外需求加多等身分重复,棕榈油价钱施展强壮。印尼新总统近期进一步承诺将在2025年1月1日,在天下范围内实行B40生柴添加缱绻,这意味着印尼的可供出口量进一步收紧。寰球棕榈油库销比的下落主若是受到印尼棕榈油库销比下落的带动,马来西亚棕榈油库销比相对踏实。

寰球油菜籽的供需分析

2025年寰球油菜籽库消比下落隐忧加剧。2024年寰球油菜籽库存耗尽比下滑,2024年加拿大油菜籽库存耗尽比小幅下落,主若是产量下落幅度较小,是以期末库存微降,2024年寰球第二大油菜籽主产区欧盟减产,然而寰球油菜籽压榨需求踏实,变成寰球油菜籽期末库存下落,因此2025年一朝寰球菜籽主产国供给端再度出现收紧,将会令库存耗尽比进一步下滑。

印度需求分析

印度三大类植物油期末库存总量再度出现下滑,市集担忧新年度印度将会加大植物油的采购。2024年年末行业官员估量印度油菜籽训诫面积可能下落,因为播撒季骨气温高于平均水平,促使农民转种那些受高温影响较小但陈诉相通丰厚的作物。印度油籽减产可能导致食用油入口需求提高。

中国需求分析

中国植物油入口量不大,主若是我国植物油得到神气为入口大豆和菜籽原料压榨为主。杀青到2024年10月份,估量植物油入口总量596万吨,按照以往历史臆度,全年入口植物油量约莫在780万吨傍边。其中入口棕榈油估量320万吨,菜籽油126万吨,豆油入口35万吨傍边。

我国植物油耗尽进攻围聚在餐饮方面,2024年国内餐饮耗尽稳步增长,同比2023年保合手增长态势,国度统计局11月15日发布最新数据线路,2024年1-10月,天下餐饮收入44367亿元,同比高潮5.9%;名额以上单元餐饮收入12469亿元,同比高潮3.2%。中国内植物油耗尽围聚在豆油,棕榈油、菜籽油和花生油之上,近三年来,豆油耗尽稳步增长,杀青到2024年豆油耗尽量达到1880万吨,为近十四年来的历史新高,菜籽油耗尽960万吨,为近十四年来的次高位,棕榈油耗尽踏实,踏果然580万吨傍边,花生油耗尽保管在330万吨傍边。估量2025年豆油耗尽将进一步加多,因棕榈油国外供给收紧,棕榈油入口利润合手续倒挂,入口量减少,更多的油脂耗尽将会退换至豆油之上,菜籽油的供应具有一定的不细则性。主若是外部两大身分变化不细则,分裂是加拿大菜籽原料和俄罗斯菜籽油的入口量能否保合手踏实,中加矛盾有潜在爆发风险,2025年俄乌争端如果杀青,俄罗斯菜籽油入口巧合有所减少。

单边策略方面:瞻望2025年走势,植物油板块走势依旧受到棕榈油价钱的影响较大,或不时呈现分化走势为主,供应和库存问题依旧会对表里盘棕榈油期价形成复古,豆油和菜油在国内供应富余的骨子情况下走势相对较弱。豆油年度运行区间估量在6630-9100元/吨,棕榈油年度运行区间估量在8000-11000元/吨,菜籽油年度运行区间7380-11000元/吨。

套利策略方面:2024年寰球油料和植物油供需出现分品种分化,品种间价差走向极点,估量2025年市集有成就极点价差的契机。

豆棕价差成就扩大的契机。2024年下半年以来, 由于寰球大豆供应富余,国外大豆有给出榨利,中国国内大豆入口富余,油厂开机率升至58%傍边,豆油供应富余;棕榈油方面,印尼从B35提高至B40,东南亚棕榈油供应端收紧,国外棕榈油FOB报价合手续走升。概述以上市齐集手续进行豆棕价差缩窄交游,杀青到11月底,豆棕01合约价差最高达到-2000元/吨。当今来看豆棕价差缩窄或将延续到来岁5月份,唯有伴跟着东南亚棕榈油插足增产周期和有用库存累升武艺出现,提议柔柔后续豆棕2505和2509合约的扩大契机。

菜棕价差成就扩大契机。2024年下半年以来,天然寰球油菜籽减产导致库销比下滑,然而中国全体油菜籽供需宽松,市集运转合手续交游菜棕价差缩窄,杀青到11月底,菜棕2501合约价差缩窄至-1384元/吨。从棕榈油的产能周期来看,新一轮的产量加多估量在2025年5月份之后武艺有用形成,届时欧洲和中国冬菜籽产量也将明确,如果欧洲菜籽产量不时缩减,那么菜棕价差的扩大成就基础初步形成,可柔柔菜棕2505和2509合约的作念扩契机。

新浪配合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:李铁民